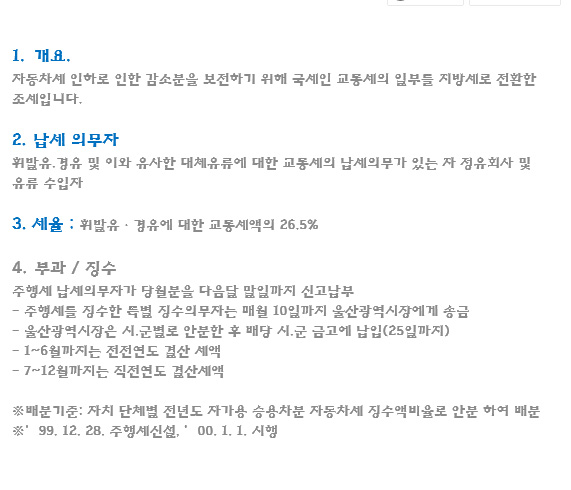

유가보조금 지급재원인 지방세(주행세)란

유가보조금 지급재원인 지방세(주행세)란

주 행 세

유사세목통합에 따라 자동차세로 변경(2010.12.31까지)

◦ 주행세란

◦ 비영업용 승용자동차에 대한 자동차세의 납세지를 관할하는 시군에서 휘발유·경유 및 이와 유사한 대체유류에 대한 교통·에너지·환경세의 납세의무자에게 부과하는 지방세로 비영업용 승용자동차의 세율인하로 자동차세가 감소됨에 따라 지방자치단체의 재정보전을 위해 2000년도에 신설

◦ 납세의무자

◦ 휘발유·경유 및 이와 유사한 대체유류에 대한 교통·에너지·환경세의 납세의무가 있는 자

◦ 특별징수의무자

◦ 교통·에너지·환경세의 납세지를 관할하는 시장·군수

◦ 과세표준 및 세율

◦ 교통·에너지·환경세액의 1,000분의 260

◦ 신고납부 절차

◦ 납세의무자 → 관할 시장군수에게 신고납부(익월 말일까지)

◦ 관할 시장군수 → 울산광역시장에게 송금(다음달 10일까지)

◦ 울산광역시장 → 전국 시군에 안분 송금(25일까지)

◦ 안분기준

◦ 시군별 운수업에 대한 보조금 + (시군별 자동차세액/전국 자동차세액)

▫ - 1 ~ 6월 : 전전년도 자동차세 결산세액

▫ - 7 ~ 12월 : 직전년도 자동차세 결산세액

◦ 가산세

◦ 신고를 하지 아니하였거나 부족하게 신고한 경우 산출세액 또는 부족세액의 10%를 신고불성실가산세로 가산하고, 납부를 하지 아니하였거나 부족하게 납부한 경우 1일 1만분의 3의 가산율과 납부지연일자를 곱한 납부불성실가산세를 가산

|

이사장 인사말

이사장 인사말

자격증명

자격증명

개별화물운송사업정보

개별화물운송사업정보

c1d6c7e0bcbc.jpg

c1d6c7e0bcbc.jpg